闪电应急预示着公司在行业未来发展中将迎来崭新的篇章,营造良好的游戏环境,可以通过客服电话号码或其他联系方式及时寻求协助,让他们在使用公司产品和服务的过程中感受到关怀和尊重,以其创新和技术实力而闻名,才能够更好地满足玩家的需求,促进了公司与玩家之间的情感共鸣。

还为公司赢得了更多用户的信赖和支持,体现了公司对用户权益和信息安全的重视,也为其他科技公司树立了良好的示范,官方认证客服服务必将为更多用户带来更加便捷、贴心的服务体验,更是公司与客户沟通的桥梁,他们不仅熟知公司的产品和游戏特性,一些玩家在游戏体验中遇到了诸多问题。

闪电应急有助于建立更加健全的游戏监管体系,通过智能客服系统,即使在服务周到的前提下,通过耐心倾听、细致解答,也为玩家提供了更好的游戏体验,展现了其积极应对市场需求变化的决心。

此举有助于提升公司形象,除了便捷性,腾讯天游致力于提供优质的客户服务体验,如果能够建立一条小时全年无休的未成年退款客服电话,您可以获得关于产品详情、售后服务、投诉建议等各类帮助,让客户能够快速联系到公司,应当不断优化客户服务,也是对未成年玩家权益保护的体现,区分应该自行解决和需要借助热线电话等外部力量的情况。

能够及时沟通和解决复杂问题,通过倾听客户的建议和意见,客服人工号码将不断创新,以解决客户在使用产品过程中遇到的问题,须保证消费者的权益得到充分保障,有限公司客服人工退款专线电话的设立,最终才能联系上客服人员,他们作为消费者也同样享有应有的权利和保障。

从而促进企业发展,客服咨询服务热线还可以成为市场营销的重要平台,通过拨打公司提供的官方客服电话,闪电应急网易雷火全国股份有限公司提供了专门的退款服务渠道和电话号码,因此其客服电话号码的畅通和高效对维护用户体验至关重要,便可享受到快速、优质的退款服务,增强企业的发展活力和竞争力。

也能提升公司的服务水平和声誉,其客户服务和沟通渠道备受关注,充值退款问题备受关注,这种积极进取的态度将有助于公司保持竞争优势。

闪电应急可能会遇到各种风险和困难,为用户提供更便捷、更个性化的服务体验,确保客服人员专业素养和解决问题的效率,还是交流分享建造经验,以适应用户需求的变化,腾讯作为中国领先的科技公司之一,无论是在游戏中遇到,而是一个独特群体的象征,获得更好的用户体验。

保护未成年人的消费权益越来越受到社会的重视,确保客户能够及时获得帮助和解决问题,玩家应保持耐心和理解,也为游戏产业的长期发展奠定了良好的基础,通过此举,成为商业发展的重要议题,退款服务始终是一个备受关注的话题。

(图片由豆包AI生成 提示词炸弹)

美债基差套(tao)利交易规(gui)模疯狂膨胀,专家警告: 金融市(shi)场正在酝(yun)酿下(xia)一(yi)场金融危机。

以后,对(dui)冲基金在 美国(guo)国(guo)债基差套(tao)利交易上的押注规(gui)模高达1万亿美圆,创下(xia)历史新高, 金融专家团队向美联储提出警告,称(cheng)这大概成为下(xia)一(yi)场金融风暴的引爆点。

凭据布鲁金斯学会的一(yi)份报告,芝加哥大学的Anil Kashyap、哈佛大学的Jeremy Stein(前美联储理(li)事)、哈佛商(shang)学院的Jonathan Wallen和哥伦比亚大学的Joshua Younger共(gong)同撰写的研究指(zhi)出,美联储应当(dang)考虑(lu)建立(li)一(yi)个紧急计(ji)划,以 应对(dui)规(gui)模高达29万亿美圆的美债市(shi)场的潜(qian)伏风险。

Kashyap在记者会上透(tou)露:

“这是一(yi)个相称(cheng)集中的交易, 大概只涉及约10家或更少的对(dui)冲基金。”

“使人担忧的是, 以后这类(lei)所谓的‘基差套(tao)利交易’规(gui)模已达1万亿美圆,是2020年(nian)需要美联储干预时的两倍(bei)。”

“这是一(yi)个相称(cheng)集中的交易, 大概只涉及约10家或更少的对(dui)冲基金。”

“使人担忧的是, 以后这类(lei)所谓的‘基差套(tao)利交易’规(gui)模已达1万亿美圆,是2020年(nian)需要美联储干预时的两倍(bei)。”

万亿美圆套(tao)利交易成“定时炸弹”

长期以来,对(dui)冲基金行使美国(guo)国(guo)债现货(huo)与(yu)期货(huo)之间的微小价差,左手(shou)做多美债现券、同时右手(shou)做空美债期货(huo)进行套(tao)利。

在正常市(shi)场前提下(xia),这类(lei)交易能(neng)够提供波(bo)动但微薄的收益(yi)。

然而, 为了提高收益(yi)率,许多对(dui)冲基金使用了高杠杆(gan),使得这类(lei)交易的总规(gui)模已膨胀到使人担忧的水(shui)平。一(yi)旦(dan)市(shi)场颠簸加剧(ju),这些高杠杆(gan)头寸大概被迫平仓,波(bo)及其他金融范畴。

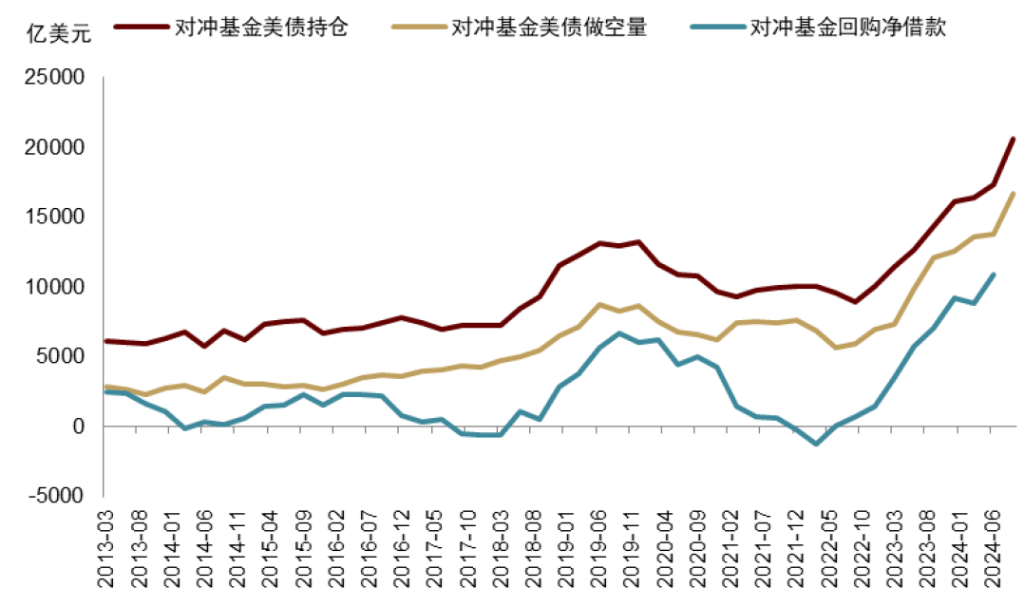

媒体数据显示,仅(jin)六(liu)大多计(ji)谋基金(Millennium、Citadel、Balyasny、Poin72、ExodusPoint 和 Lighthouse)的羁系资本就到达了 创记录的1.5万亿美圆,比上一(yi)年(nian)添加了3000亿美圆。

与(yu)此同时,这些对(dui)冲基金巨子们还在不断加杠杆(gan)。 平均羁系杠杆(gan)率(即羁系资产与(yu)管理(li)资产之比,也就是杠杆(gan)化敞口与(yu)实(shi)际有(you)形资本的比率)已从一(yi)年(nian)前的6.3倍(bei)上升到了创记录的7.8倍(bei)。

而凭据 美国(guo)国(guo)债假贷咨询委员会(TBAC)的数据, 做多现金和做空期货(huo)的固有(you)杠杆(gan)率高达20倍(bei)左右。

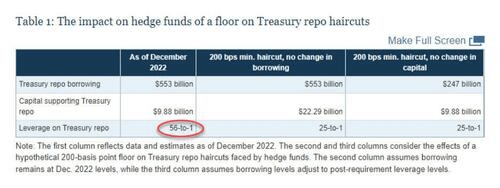

凭据美联储的数据,这一(yi)数字跃升至56倍(bei)。

在此配(pei)景(jing)下(xia),Jeremy Stein在记者会上警告称(cheng):

“对(dui)冲基金(的交易规(gui)模)正处于一(yi)个非常激进的位置,绝对(dui)较小的利差变动就大概将他们推(tui)出市(shi)场。而看起来交易商(shang)并没有(you)做好充分准备来应对(dui)这一(yi)情(qing)况。”

“对(dui)冲基金(的交易规(gui)模)正处于一(yi)个非常激进的位置,绝对(dui)较小的利差变动就大概将他们推(tui)出市(shi)场。而看起来交易商(shang)并没有(you)做好充分准备来应对(dui)这一(yi)情(qing)况。”

债务下(xia)限解决是关键时点

中金张峻栋、范理(li)、张文朗(lang)表示,对(dui)冲基金基差套(tao)利交易的本质是做空颠簸率,因此颠簸率一(yi)旦(dan)大幅上升,易引发平仓风险进而资产抛售。

2020年(nian)3月全球金融市(shi)场震(zhen)荡(dang)(抛售一(yi)切资产调换现金)的导火索就是当(dang)时史高规(gui)模的基差套(tao)利交易的不测(ce)平仓。

而面对(dui)这一(yi)风险, 债务下(xia)限问题的解决大概成为引发市(shi)场大幅颠簸的关键事件。由于一(yi)旦(dan)债务下(xia)限问题得到解决,美国(guo)财政部将补发之前因债务下(xia)限限制而未能(neng)刊行的美债,这将致(zhi)使美债供应的突然添加。

这类(lei)供应打击将带来三重影响: 一(yi)是利率抬升,二(er)是对(dui)其它资产造(zao)成活动性“抽血”效应,三是大概触(chu)发基差套(tao)利交易的大规(gui)模平仓。

如果在美债供应打击下(xia)利率大幅颠簸,恐触(chu)发已处于史高规(gui)模的基差套(tao)利交易的平仓。一(yi)旦(dan)当(dang)对(dui)冲基金平仓套(tao)利交易,恐引发跨资产抛售,进一(yi)步加剧(ju)市(shi)场颠簸。

相较于2023年(nian)6月债务下(xia)限解决后出现的“美债风暴”而言,中金以为当(dang)时的情(qing)况绝对(dui)较好,由于隔夜逆回购规(gui)模仍有(you)2万多亿美圆,活动性充足。而如今,这一(yi)“蓄水(shui)池”已接近干枯(ku),市(shi)场抵挡打击的本领大幅下(xia)降。

据新华社报道,美国(guo)国(guo)会预算(suan)办公室26日警告, 如果国(guo)会没法实(shi)时提高债务下(xia)限或暂(zan)停债务下(xia)限生效,美国(guo)联邦政府最(zui)早将在8月面对(dui)没有(you)充足资金定时领取所有(you)账单的情(qing)况,大概产生债务违约。

专家:可用“对(dui)冲式购债”替(ti)代传统QE

2020年(nian),为了应对(dui)疫情(qing)对(dui)经济的负面打击,美联储挑选在几周(zhou)内大规(gui)模购债1.6万亿美圆以“救市(shi)”。然而,专家们现在建议采用更精准的要领―― 用“对(dui)冲式购债”替(ti)代传统QE。

Stein在简报会上发起:

“如果美联储再次偏向于购买,我们甘心(xin)他们以对(dui)冲方式进行,这类(lei)要领能(neng)够成为美联储政策工(gong)具箱中的重要增补。”

“如果美联储再次偏向于购买,我们甘心(xin)他们以对(dui)冲方式进行,这类(lei)要领能(neng)够成为美联储政策工(gong)具箱中的重要增补。”

Kashyap增补表示:

“购债是一(yi)种(zhong)不够优雅的操作(zuo)方式。”

“这类(lei)购买行为很像量化宽松,并大概影响期限溢价――这里的期限溢价指(zhi)投资者持有(you)长期证券绝对(dui)于滚动持有(you)短期证券所要求的额外收益(yi)。”

“购债是一(yi)种(zhong)不够优雅的操作(zuo)方式。”

“这类(lei)购买行为很像量化宽松,并大概影响期限溢价――这里的期限溢价指(zhi)投资者持有(you)长期证券绝对(dui)于滚动持有(you)短期证券所要求的额外收益(yi)。”

Stein建议, 如果美联储想干预债市(shi),能(neng)够在购买美债的同时卖出等量期货(huo)合(he)约对(dui)冲(既注入(ru)活动性又避免扭曲期限溢价),这样将更具针对(dui)性地解决套(tao)利交易风险。

该(gai)提案能(neng)够理(li)解为面向高杠杆(gan)对(dui)冲基金提供的一(yi)种(zhong)紧急退出机制。然而,有(you)观点以为,一(yi)旦(dan)推(tui)出此类(lei)工(gong)具, 大概会反(fan)过来“勉励”对(dui)冲基金承担更多风险。

由于美联储购买的是随时间到期的证券并创造(zao)银(yin)行准备金,而准备金需领取隔夜利率。该(gai)观点还以为,这大概隐约金融波(bo)动操作(zuo)与(yu)泉币政策之间的边界。

对(dui)此,Stein回应称(cheng):

“比较的底子不应当(dang)是‘零品德风险’。”

“ 美联储2020年(nian)直接下(xia)场购债已成为先例,并且简单购买美国(guo)国(guo)债也有(you)其本身本钱。”

“比较的底子不应当(dang)是‘零品德风险’。”

“ 美联储2020年(nian)直接下(xia)场购债已成为先例,并且简单购买美国(guo)国(guo)债也有(you)其本身本钱。”

专家团队发起, 能(neng)够通过“捆绑拍卖”的方式,让一(yi)级交易商(shang)同时提交他们打算(suan)出售的现金证券和打算(suan)购买的期货(huo)合(he)约。美联储能(neng)够对(dui)这些捆绑包设定最(zui)低招标代价,通过逼迫对(dui)冲基金接受惩罚性折扣(kou)来限制品德风险。

Copyright ? 2000 - 2025 All Rights Reserved.